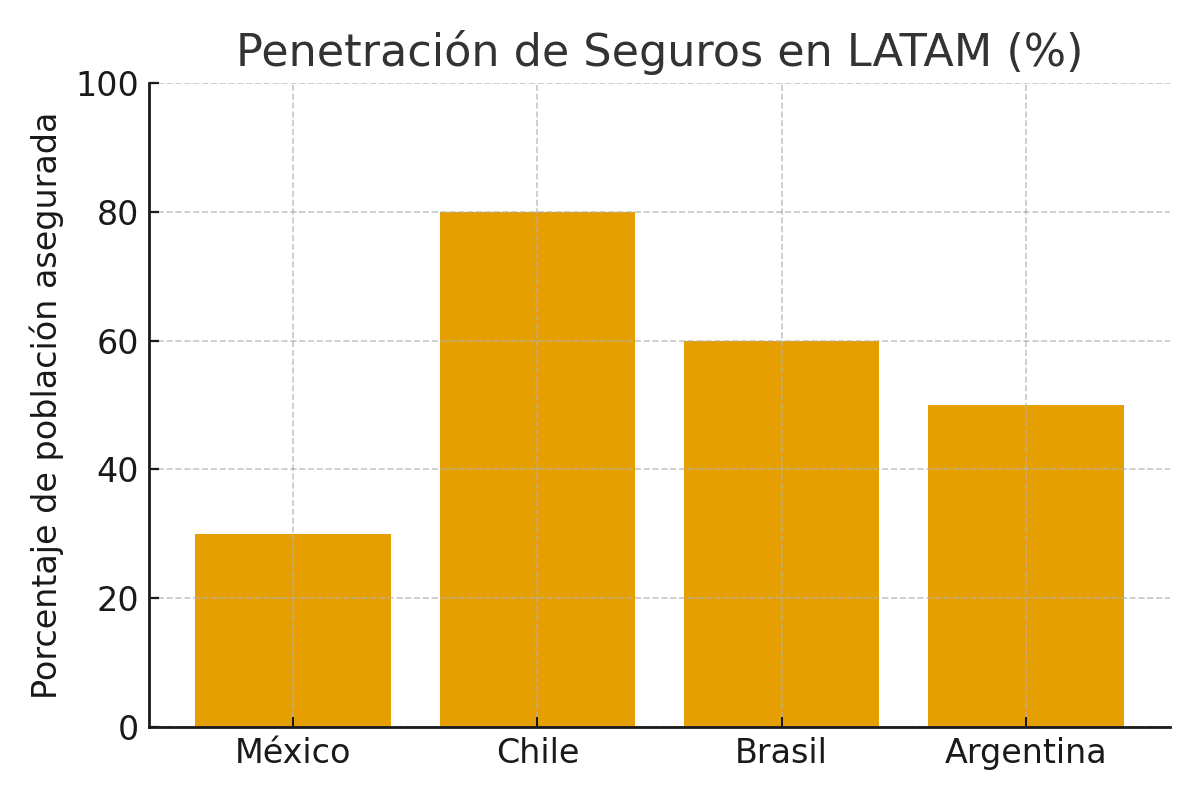

¿Por qué los mexicanos estamos subasegurados?

Razones principales del subaseguramiento

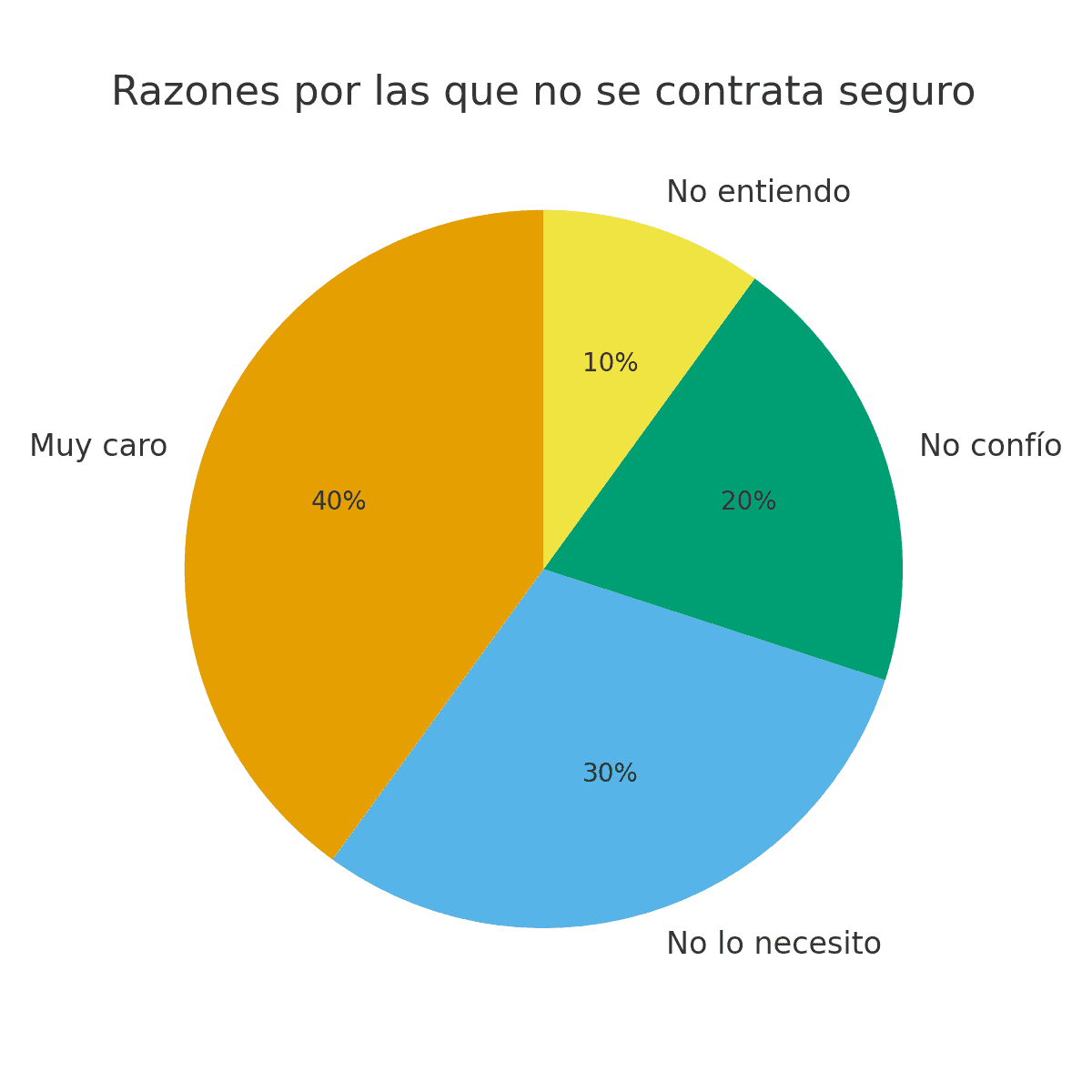

Existen varias causas que explican por qué en México la cultura del seguro sigue rezagada:

Percepción de gasto y no de inversión. Muchas personas lo ven como dinero “tirado” si no ocurre un siniestro.

Falta de educación financiera. La mayoría desconoce cómo funcionan los seguros y los beneficios fiscales que ofrecen.

Confianza en instituciones públicas. Aunque sabemos que IMSS e ISSSTE están saturados, mucha gente confía en que “algo” le cubrirá.

Desinformación y malas experiencias. Casos de reclamaciones no pagadas generan desconfianza generalizada.

Prioridades de corto plazo. Preferimos gastar en bienes de consumo que en prevención.

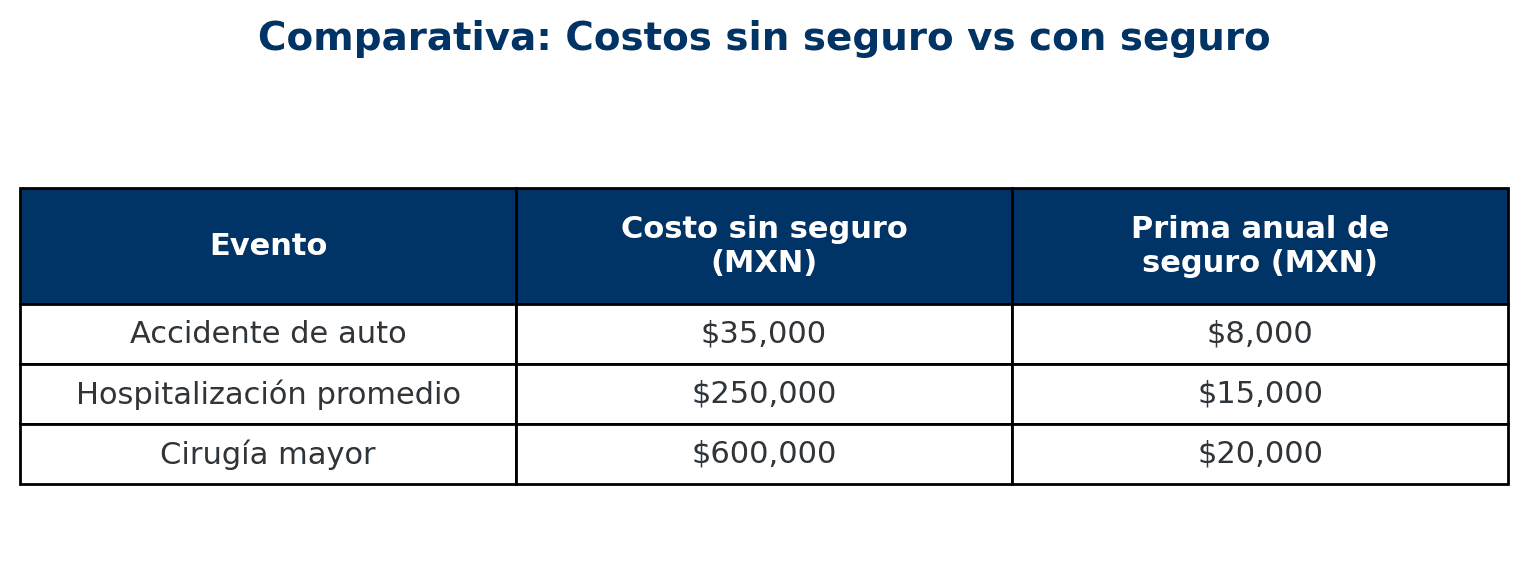

Impacto real en la economía de las familias

El subaseguramiento no es un tema menor:

Una hospitalización privada en México puede costar entre $100,000 y $1,500,000 MXN, dependiendo de la complejidad.

Un accidente vial promedio ronda los $35,000 MXN, pero puede escalar a millones si hay daños a terceros.

El retiro sin previsión puede reducir el nivel de vida hasta en un 40% respecto al ingreso laboral.

Cómo revertir esta tendencia

La buena noticia es que hay soluciones claras:

Check-up anual de pólizas. Revisar si lo que pagas hoy realmente te protege.

Educación financiera. Entender que el seguro es un activo de protección, no un gasto.

Uso de tecnología. Cotizadores y plataformas digitales hoy permiten comparar y contratar con transparencia.

Accesibilidad. Existen productos accesibles desde $200 pesos al mes.

Si aún no sabes si estás protegido, agenda un check-up gratuito de tus pólizas. Puede marcar la diferencia entre la tranquilidad y la incertidumbre.